01왜 대출이 점점 까다로워질까

“몇 년 전엔 됐는데 지금은 안 나온다”는 이야기를 많이 듣습니다. 소득도 그대로고 연체도 없는데 한도가 줄었다면, 상당수는 DSR 규제가 강화된 영향입니다. 내 잘못이 아니라 ‘대출의 규칙’이 바뀐 것이죠. 그러니 규칙이 어떻게 변했는지 아는 것이 중요합니다.

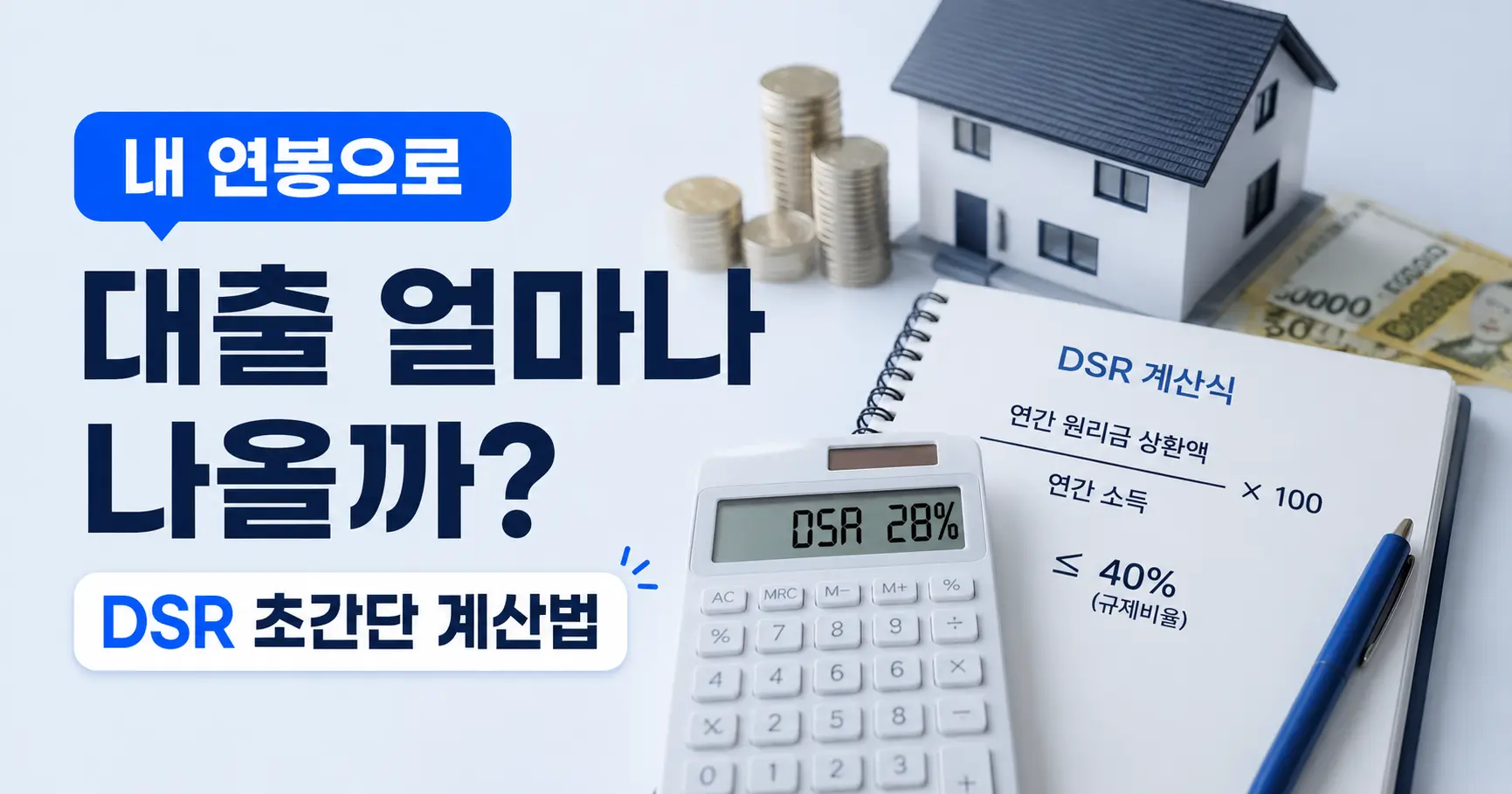

02DSR이란 무엇인가

DSR(총부채원리금상환비율)은 내 연 소득에서 모든 대출의 연간 원리금 상환액이 차지하는 비율입니다. 예를 들어 연 소득이 4,000만 원인데 갚아야 할 원리금이 연 1,600만 원이면 DSR은 40%입니다. 이 비율이 높을수록 ‘소득 대비 빚 부담이 크다’는 뜻이라, 추가 대출이 제한됩니다.

03정부가 DSR을 조이는 이유

DSR 규제의 목적은 가계부채 관리입니다. 빚이 소득에 비해 과도하게 늘면 개인도 위험하고 경제 전체도 흔들릴 수 있습니다. 그래서 금융당국은 ‘갚을 수 있는 만큼만 빌리도록’ DSR 기준을 단계적으로 강화해 왔습니다. 대출 문이 좁아진 배경에는 이런 큰 그림이 있습니다.

04변화 1 — 적용 대상이 넓어졌다

과거에는 일부 고액 대출에만 DSR이 적용됐지만, 점차 적용 대상이 넓어졌습니다. 더 많은 차주와 대출이 DSR 한도 안에서 심사받게 된 것입니다. 그래서 예전 기준만 생각하고 대출을 계획하면 실제 한도와 차이가 클 수 있습니다.

05변화 2 — 스트레스 DSR

최근 핵심 변화는 ‘스트레스 DSR’입니다. 앞으로 금리가 오를 가능성에 대비해, 한도를 계산할 때 실제 금리에 일정 수준의 가산금리(스트레스 금리)를 더해 평가하는 방식입니다. 우산을 미리 챙기는 것과 비슷합니다. 지금은 금리가 낮아도 ‘비가 올 때의 금리’를 가정해 더 보수적으로 한도를 잡는 것입니다.

06스트레스 DSR이 한도에 주는 영향

스트레스 금리를 더해 계산하면, 같은 소득이라도 산출되는 한도가 더 보수적으로 나옵니다. 즉 ‘예전보다 한도가 줄어든’ 느낌을 받게 됩니다. 특히 변동금리처럼 금리 상승에 민감한 대출일수록 이 영향을 더 크게 받습니다. 한도가 줄어든 이유를 모르겠다면 이 변화를 떠올려 보세요.

07무엇이 DSR에 포함될까

주택담보대출만이 아니라 다양한 빚이 합산됩니다. 내 모든 빚이 합쳐져 한도를 결정한다고 보면 됩니다.

- 신용대출·카드론·자동차 할부

- 실제로 쓰지 않는 마이너스 통장 약정액

- 기존 주택담보대출 등 거의 모든 대출의 원리금

08내 한도, 이렇게 가늠하세요

정확한 한도는 금융회사 심사로 정해지지만, 대략적인 가늠은 가능합니다. 내 연 소득과 기존 대출의 연간 원리금을 파악하고, DSR 규제선(통상 40% 안팎) 안에서 추가 여력이 얼마나 되는지 계산해 보세요. 크레딧노트의 DSR 계산기를 쓰면 한결 쉽게 확인할 수 있습니다.

09규제 속 대출자의 전략

규제 자체는 바꿀 수 없지만, 내 DSR은 관리할 수 있습니다.

- 쓰지 않는 마이너스 통장·소액 대출을 정리해 여유 확보

- 여러 대출을 한 번에 늘리기보다 우선순위를 정해 단계적으로

- 변동금리의 스트레스 영향을 고려해 상환 계획을 보수적으로

- 신용점수를 관리해 금리 자체를 낮추기

10자주 묻는 질문

“소득이 적으면 무조건 불리한가요?”

핵심은 ‘소득 대비 빚’의 비율입니다. 소득이 적어도 빚이 적으면 DSR은 낮습니다. 빚을 줄이는 것이 강력한 전략인 이유입니다.

“전세대출도 DSR에 다 잡히나요?”

전세자금대출 등 일부는 다르게 취급되기도 합니다. 다만 예외와 수치는 자주 바뀌니 신청 전 금융회사에 직접 확인하세요.